-

Foredrag i 2023

I dette opslag kan du se de to forskellige foredrag jeg typisk holder, men du er altid velkommen til at tage fat i mig, hvis du vil have et skræddersyet foredrag med en kombination af emnerne. Ring gerne på 42 47 71 93 for spørgsmål og booking, eller skriv på janeibsenpiper@hotmail.com.

Minimalisme & købestop

Om hvordan du kan bruge minimalisme og bevidst forbrug til at fjerne overfloden fra dit liv. Så der bliver mere ro og bedre plads til alt det, som er vigtigt for dig. Foredraget indeholder blandt andet min egen historie, om hvordan jeg ”fandt” minimalisme og bruger principperne bag som løftestang til at få et mere harmonisk familieliv, mere overskud og flere penge på konto. Derudover fortæller jeg om minimalisme gennem tiden, de forskellige minimalistiske retninger, og tager tilhørerne (mentalt) i hånden og gennemgår konkrete dele af deres hjem, hverdag og privatøkonomi.

Mormorliv – det enkle liv

Om bogen Mormorliv – råd til at leve mere enkelt. Jeg fortæller om anekdoter fra skriveprocessen, og gennemgår mine yndlingspointer om hvordan vi kan bruge erfaringerne fra min mormors (lange) liv til at leve enkle, meningsfulde liv. Arbejdet med bogen har føltes som en tur i tidsmaskinen tilbage til tiden før vaskemaskiner, frysere og telefoner. Og til en tid før plastikemballage, brug-og-smid-væk-tankegang og billigt stangtøj. Der er meget at lære af de gamle dyder.

Foredrag 2023

Afholdt: Ballerup Bibliotek, Rødovre Bibliotek, Rødovre Bibliotek, FOF Nordsjælland, Søttrup KulturDebathus, Farum Kulturhus, Frederikssund Bibliotekerne, Aabenraa Bibliotekerne, Fredericia Bibliotek, Sønderborg Bibliotek, Brande Bibliotek, Solrød Bibliotek.

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.

-

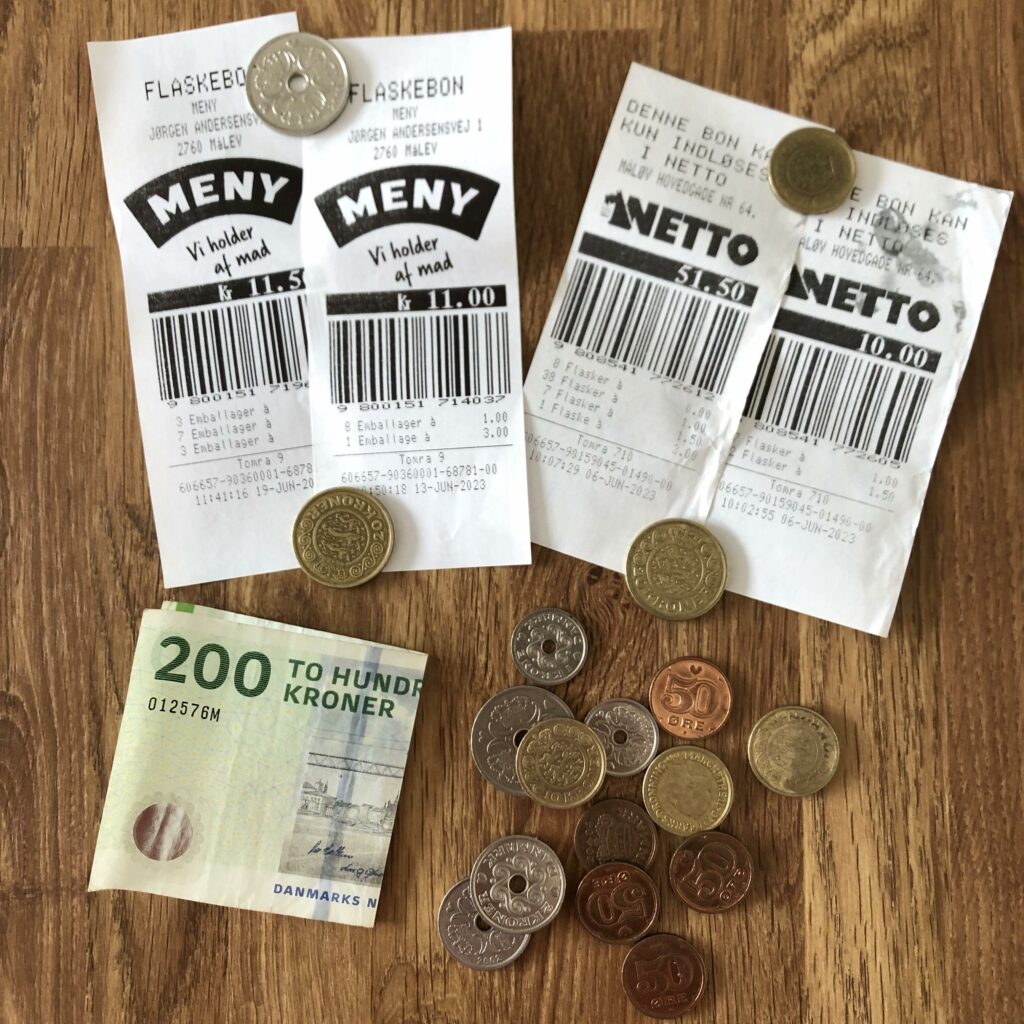

Dag 2 i Brug-det-du-har-udfordringen

Dag to bød på flere spændende oplevelser. Eksempelvis, så viste det sig at den sidste pose med pant indeholdt 53kr, hvilket ingen af os havde regnet med. Det er nemt at glemme, men selv med inflationens rasen, så kan man få ret meget lækker mad for 53kr. Senere på dagen fandt jeg en femmer i min taske, og pant for 5,5kr, så vi er stadig langt fra at løbe tør for penge. Jeg handlede for 116kr. Frugt til morgen-smoothie, mælk og ris til lillebrors fødselsdagsmåltid i aften og dressing, fordi … ja dressing. Min frokost bestod af det sidste salat fra i går, og to skiver rugbrød inkl. endeskiven med ost og hjemmelavet syltetøj fra min mor. Aftenmaden blev stegte ris (en rest ris fra i går med salat, dressing og ost, i wraps. Det er ikke en standard-ret herhjemme, men blev skabt ud fra den mad vi alligevel havde liggende, og smagte fantastisk.

Jeg har tænkt og skrevet meget om privatøkonomi igennem tiden, både i blog-format og mine bøger Den lille guide til opsparing og 28 dage til økonomisk ro. Men de gange, hvor jeg giver mig selv en udfordring af denne slags, så kommer det alligevel bag på mig, hvor hurtigt hjernen tilpasser sig til den nye normal. Ser muligheder og bliver taknemmelig for mindre. Det er netop årsagen til, at jeg virkelig presser på for at mine læsere prøver et købestop. Blot for en kort periode. Men ved at sætte en kunstig grænse for forbruget, så sker der en om-programmering af hjernen, som skaber kreativitet og taknemmelighed. Og de fleste fortæller, at de har opdaget, hvor fint de klarer sig med det de allerede har. Det er banalt, men også lidt magisk.

Har du prøvet en lignende udfordring?

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.

-

Om respekt for pengene, og en ny udfordring

Som vi talte om forleden, så er en god måde at genfinde respekten for ressourcerne omkring os at sætte en kunstig grænse for forbruget. Et købestop tvinger os til at bruge tøjet i skabet og opdage nye kombinationer, og et (midlertidigt) købestop på mad får os til at kigge bag i skabene og få brugt bænkevarmerne. Det er godt for økonomien og klimaet, og hvis man er lidt ressource-nørd, så føles det også godt.

Derfor har jeg givet mig selv en ny udfordring. 1. Jeg har fundet alle kontakter og pantsedler frem, og så vil jeg se, hvor længe jeg kan komme for de penge. Jeg sendt 284kr i første omgang, men havde også en større omgang pant stående fra mine lange gåture (dem hører du mere om senere). Første panterunde gav 94(!) kr. og jeg har en pose mere, som skal afsted idag. Så må vi se, hvad vi ender på. Samtidig, så har vi en atypisk uge, som ikke er startet med den ugentlige store handletur. Ellers ville det føles lidt som snyd. Så jeg kommer til at handle mere end normalt.

Dag #1 Købte jeg spidskål til salat, æbler til snack og madpakker og ris til den ret aftensmad, som kæresten har med hjem fra sit arbejde, som er gået all in på at bekæmpe madspild. Yay for gratis mad. Det gør udfordringen lidt nemmere, at haven bugner af spinat og rucola. Jeg bagte boller imorges, så der har vi det hvide brød til et par dage, men ellers kan jeg se, at jeg skal ud og købe gær. Men ellers har vi rugbrød i fryseren og grønt til madpakken, så vi kan klare os på den front lidt endnu. Jeg kan allerede mærke et større fokus på mulighederne i køkkenet. Der sker klart noget ved at rykke til kontanter. Begrænsningen mærkes, og det kickstarter kreativiteten 🙂 Dagens køb: 52kr.

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.

-

Sæson-skifte i garderoben, og om at give videre …

Jeg udnyttede en rolig eftermiddag til at få gennemgået klædeskabet, lagt vintertøjet væk og fundet sommertøjet frem. Der sker ikke den store udskiftning, da det meste af tøjet bliver brugt året rundt. Men jeg lægger en stak sweatre væk og beholder blot en enkelt fremme, og shorts, de korteste nederdele og sommertoppe bliver også lagt væk om vinteren. Sæson-skiftet er også en god anledning til at få alt tøj ud af skabet, undersøge om det trænger til reparation eller om noget skal helt skiftet ud. Jeg har efterhånden fået skabt en lille garderobe med lutter yndlings, så her ryget tøjet primært videre, når det er slidt op, MEN enkelte ting falder ud af rotation og bliver sendt til genbrug.

Heldigvis har mange år med købestop forhindret et konstant flow af nyt til ind i skabet, så det er nemt at holde styr på og ikke noget jeg bruger meget energi på i hverdagen. Men med skiftet til sommertøj kan jeg se, at nogle absolutte yndlings falder fra på grund af slid, så jeg slipper ikke for at erstatte dem. Så jeg skal en tur i genbrugen på jagt efter et par sommertoppe, shorts og måske en sommerkjole, hvis jeg er heldig. Genbrugskøb er en fin måde at sætte et benspænd op, så jeg ikke bare kan ryge på en netbutik og købe en af hver. Jeg elsker jagten, og størstedelen af min garderobe pt. er arvet tøj eller genbrug. Det er ikke for alle, men det helt rigtige for mig.

I øvrigt, når I rydder ud i skabet, så brug gerne lidt energi på at sende tingene godt videre. Måske kender du en, der har lyst til at arve efter dig, måske kan du støtte en af de mange gode indsamlinger landet over, og ellers vil din lokale genbrugsbutik gerne tage imod. Men lad os sammen prøve at holde de brugbare ting i cirkulation længere, så sparer vi på vores fælles ressourcer. Pt. bliver der samlet ind til ofrene i Kherson-provinsen, så hvis du bor i nærheden af Vejle, så er det et aktuelt sted at sende ting hen, og Mændenes hjem i København kan altid bruge mere tøj. Kender du andre steder, der samler tøj og ting ind? Så skriv dem gerne i kommentar-feltet, så kan vi sammen sørge for, at færre ting går til spilde.

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.

-

Om respekt for de små ting, og prisen for det gode liv

Efter mine indlæg om at spare på vandet, dukker der altid et par stemmer op, der vil minde mig om at der er vand nok, det ikke nytter eller hvad-med-de-andre? Og nej, jeg redder næppe verden ved at spare på ressourcerne herhjemme på matriklen. Det kan vi godt blive enige om. MEN, hvis alle seks millioner (plus det løse) danskere gik all in på at købe genbrug, spare på vandet, aldrig smide mad ud, slukke lyset efter os (hej 80’er opvækst) og tager cyklen fremfor bilen, så skulle der markant færre ressourcer til at drive vores land. Det vil sige mindre energi, så den grønne energi fik en chance for at erstatte den sorte.

Det ville gøre, at vi fik fuld valuta for den energi-effektivitering vi har opnået siden 90’erne, men som blot har gjort at folk nu vil have større huse og flere fladskærme. Så ville vi være mere robuste, når priser eller tilgængeligheden på ressourcer rammer. Uanset om det er fordi et skib sidder fast et sted, eller et anderledes vejr-system gør det sværere at dyrke mad. Og selv, hvis man er ligeglad med klima and all that shit, så er der mange penge at spare, hvis man sætter forbruget ned hele vejen rundt. Det var markant sjovere at bo småt og energi-effektivt, have nul madspild og vænnet sig til at underholdning ikke handlede om shopping, da inflationen ramte.

Så hvordan sætter man forbruget ned og genopdager respekt for ressourcerne? Det kan starte med respekt for de små ting. For de penge, der ligger spredt omkring i hjemmet, småpengene, gavekortet, pantet. Få den samlet og se hvor længe du kan få dem til at strække. #hejkøbestop. Det kan være taknemmelighed for at det faktum, at vi har drikkevand, der kommer direkte ud af hanen. Passe godt på det, så der er til de næste generationer også, spare på vandet i hverdagen og lev med den gule græsplæne. Omlæg haven, så den er robust og kan klare den nye varme uden at gå til. Det kan være at finde sommertøjet fra sidste år frem i skabet og bruge det et år mere. Fordi det må man gerne.

Da jeg havde mit gældsafbetalingsprojekt for en del år siden, satte jeg mit personlige forbrug ned til nul kroner. Og det tvang mig til at bruge de ting jeg allerede havde, finde kreative måder at opretholde et socialliv og lære at være glad for de gratis oplevelser. De år genstartede min forventning til, hvad det koster at leve et godt liv. Svaret er næsten ingen penge. Så når jeg møder folk, der taler om at det gode liv handler om at bruge rub og stub, eller er det “for surt”, så ved jeg godt, at jeg ikke kan (eller gider) overbevise dem om noget andet, men jeg ved også at de ikke har ret. Ihvertfald koster min version af det gode liv ikke noget særligt, og jeg ville ikke bytte et sekund. Hvordan ser det gode liv ud for dig?

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.

-

Apropos #rydfladenforklimaet

Meget apropos #rydfladenforklimaet, så gav DR.DK en perfekt opvisning i hvordan det ikke skal gøres, da de udgav en artikel om, hvordan Københavns Kommune vil lave en prøveordning, hvor de sender pensionister på charterferie for at spare på hjemmeplejen. Ikke ét sted er klimaet nævnt og journalisten har formålet at lave et interview uden at stille spørgsmålet: Undskyld, Københavns Kommune, hvordan passer ideen om at sende borgere på ferie med fly, med jeres planer om at være verdens første CO2-neutrale kommune? Eller hvordan passer den med jeres nyeste klimahandleplan? Hvordan er det overhovedet muligt?

Tiden, hvor klimaet bliver ordnet af “de andre”, klimajournalisterne, bæredygtighedsudvalget på kontoret eller de særligt grønne politiske partier er helt slut. Klimaet skal være en vinkel i alle historier, alle politiske beslutninger og alle samtaler i hele landet. Og medierne er nødt til at gå forrest, og bringe en ærlig fremstilling af, hvad der sker lige nu, og stille de kritiske spørgsmål, når en forvaltning tager beslutninger på ældreområdet med hovedet under armen. For lige nu sender medierne et signal om, at alle mulige andre ting er vigtigere end de klimaforandringer, der helt ægte truer vores livsgrundlag, og så er det for nemt at vende blikket bort, tilbage til den store bagedyst.

Og vores unge kæmper med klimaangst. Hvortil nogen vil sige, at så skal vi dysse ned for nyheder om klimakrisen. Jeg ser det helt anderledes. Angst kan eksempelvis opstå, når der er ubalance mellem det man oplever indeni og udenpå. Så når man kan mærke klimaforandringerne på egen krop og frygter for fremtiden, men oplever medierne og de voksne omkring én tale om rentestigninger, flyveleder-strejke og hvem der vandt Vild med Dans, som om det var de vigtige ting. Så kan jeg virkelig godt forstå, at de er bange. Jeg var barn i 80’erne, da man opdagede og fiksede hullet i ozonlanget. Jeg husker frygten, men også roen ved at høre, at de voksne havde en plan. Lige nu må de unge se sig forgæves omkring. Hvor er de voksne med en plan? Dét måtte journalisterne gerne bruge deres kræfter på at finde frem til. På forhånd tak.

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.

-

Om vand, #rydfladenforklimaet og grøn bølge over skåltaler

Jeg kan godt se, at det ikke er alle danskere, der læser med her på bloggen eller i verdens bedste facebook-gruppe. For vandforbruget er åbenbart det højeste i over ti år, hvilket betyder at nogen derude må vande det gule græs, fylde deres massive badebassiner eller noget helt tredje. Har du nogen ideer til, hvordan vi får dem i tale også? Det kunne nu engang være rart, hvis forsyningsselskaberne ikke blev tvunget til at slukke for vandet i løbet af dagen. For os alle sammen.

På den positive side, så er der endelig en kampagne, der har slået hul på glasmuren mellem os klimatosser og den almindelige dansker. Nemlig kampagnen #rydfladenforklimaet, der blev startet af journalisten Iben Maria Zeuthen for at tvinge de danske medier til at give reel information om klimaet. Det ville være virkelig skønt. Jeg tror ikke, at jeg klarer endnu en sommer, hvor nyheden om at DK muligvis rammer 40 grader, gav anledning til mediestorm på ishuse, stranden og haveejere, det udtalte sig om hvordan man holder sig kølig, og heppede på ny varmerekord. Ikke et ord om klimaforandringer og den lille detalje, at det ikke er hverken normalt eller ønskværdigt, at 40 grader kan blive den nye normal i DK.

I skrivende stund er de fleste danske politikere, erhvervsleder, lobbyister og NGO´er draget til Folkemødet på Bornholm. Jeg håber virkelig, at de også husker at tale om klimaet, som nu engang handler fremtiden for jorden, som er den eneste planet, hvor mennesker kan leve og trives. Det burde være fundamentet for alle de andre samtaler. Hvis du vil med til det ægte folkemøde, så sker det i Middelfart til efteråret, hvor Klimafolkemødet samler helt almindelige borgere til samtaler, som kan ændre vores daglige forbrugsvaner i en grønnere retning. Skåltaler og rygklap har ikke bragt os langt, så det er tid til at starte #grønbølge nedefra og vise, at vi gerne vil grøn omstilling. Mere end vi vil skattelettelser til dem, der allerede har meget. Eller er det bare mig?

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.

-

Hvordan sparer vi på vandet, sammen?

De sidste par dage har jeg genudsendt en række indlæg fra bloggen på min Instagram-kanal. Indlæggene er skrevet under tørken i 2018, hvor sommervarmen, der nægtede at give slip, fik flere og flere til at åbne øjnene for, at klimaforandringerne sker her og nu. Danmark fik både et klimavalg og en klimalov, og det så ud som om klimaet endelig fik en førsteplads på agendaen. Men så ramte Corona, og vi fik andre ting at tale om. Nu er tørken tilbage, og med fornyet styrke, som næsten kommer bag på forskerne. Det er nemt at føle sig magtesløs, og der er mange ting, der er ude af vores hænder lige nu. MEN, som jeg hele tiden har sagt, så er der meget vi selv kan gøre, og ved at fokusere på det, så kan vi leve gode hverdagsliv, selv i krisetider.

Et helt lavpraktisk sted at starte i en tørkeperiode er at vildt god til at spare på vores fælles ressource, vandet.

Her er nogle ideer:

- Tag korte bade og overvej om badet kan springes over. Snup en dukkert i havet eller søen, hvis det er muligt.

- Tænk over vandforbruget når du skyller af i køkkenet. Hvis du skyller tingene af med det samme, så når madresterne ikke at sætte sig godt fast, og man kan spare en del vand (og ærgrelse).

- Skyl grøntsager i en balje, og vand køkkenhaven med vandet bagefter.

- Brug rester fra vandkanden på bordet til at skylle af med, vande blomster eller vande køkkenhave.

- Genbrug pasta- eller kartoffelvand til at skylle af med efter maden.

- Hav en skål stående i vasken til at fange vandet, der løber, når vandet skiftes fra varmt til koldt, eller omvendt, og brug det til at skylle af med eller vande haven.

- Sluk vandet undervejs i tandbørstning og barberingen.

- Skift brusehovedet ud med en vandsparende version. Det er en engangsudgift, der hurtigt er tjent ind igen.

- Hav en balje stående i badet til at opsamle vandet, der løber mens du venter på, at det opnår den rette temperatur (medmindre du er viking og bader i koldt vand). Brug vandet til at skylle ud i toilettet eller vande haven.

- Når du alligevel skal skifte vaskemaskine eller opvaskemaskine, så vælg modeller, der bruger mindre vand, også selvom de er lidt dyrere i anskaffelse. Det skal nok gå op i længden.

- Vand ikke din græsplæne. Den skal nok blive grøn igen, når det regner næste gang.

- Opsaml regnvand til at vande køkkenhaven med, hvis du har pladsen til det.

- Lad være med at skylle ud, hver gang du har været på toilettet.

- Send drengene ud og tisse i hækken (hvis hækken vender væk fra naboer).

- Sluk for vandet, når du sæber dig ind.

- Tag bad på tid. Gør det til en konkurrence at være hurtigst.

- Sæt en kande med vand på køl, så skal du ikke vente på at vandet bliver koldt i hanen.

- Spis mindre kød. Det kræver cirka 4000 liter vand at producere et kilo kylling. Et kilo gris kræver cirka 6000 liter vand. Et kilo oksekød kræver godt 15.500 liter vand. Til gengæld kan du få et kilo grøntsager eller rodfrugter til 400 liter vand, og et kilo kartofler for 300 liter vand. Så det gør en stor forskel. (Kilde Vegetarisk forening)

- Æg kan kogtes i to centimeter vand. Så sparer du både på vand og el. HUSK låget.

Del gerne, hvis du har andre punkter til listen. Så bliver vi allesammen klogere.

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.

-

Frugal friday

Grundet stor efterspørgsel (fra mindst tre personer), genopliver jeg nu Frugal Friday her på bloggen, så derfor ….

Frugal friday-indlægene er min (semi-)ugentlig opremsning af de små og store valg vi har foretaget i løbet af ugen og som, på den ene eller anden måde, har sparet på ressourcerne. Enten de fælles ressourcer i form af vores miljømæssige aftryk, eller ressourcer i form af tid, penge og energi i vores egen lille familie.

I den sidste tid har vi/jeg:

- Opdaget, at vi har betalt trænings-abonnement for vores store dreng, selvom han ikke længere bruger det. OG jeg skal lige huske at sige, at han selv fortalte os, at vi godt kunne melde det fra igen. Det er flere måneder siden, så pengene lige siden er røget direkte ud af vinduet. Godt så, ingen perfektion her. Abonnementet er nu afmeldt.

- Som lovet i sidste podcast, endelig fået ryddet op i hjørneskabet i køkkenet. Primært viste det sig, at jeg havde glemt for mange glas, og dem uden låg er nu røget videre til storskrald. Ellers var der ikke noget der skulle videre, men det er nu sat bedre, så der er plads til min elskede panini-grill, så den ikke skal stå fremme. Og der gemte sig pant for 40kroner, så det var en fin belønning for oprydningen.

- Fået et skattet råd fra en god veninde om at lægge peberfrugt i køleskabet. Vi har ellers haft dem liggende i vindueskarmen og de blev nemt dårlige. Rådet er hermed givet videre.

- Afleveret en stor pose tøj til den lokale genbrug. Både noget som drengene var vokset fra, men også noget arvetøj, som jeg havde gemt igennem tiden, men som hundrede procent aldrig bliver noget drengene tager på. Det er nemt at få gemt for meget, og så mister jeg overblikket og risikerer, at intet bliver brugt. Så hellere få noget af det ud i verden, hvor andre kan få glæde af det.

- Med glæde opdaget, at jeg havde gemt 3-4 IKEA-poser med babytøj til det første års tid, hvilket nu er i brug af min lille nye nevø. Det meste af tøjet er købt brugt til mine drenge, men jeg elsker muligheden for at give min søster muligheden for ikke at starte helt forfra i hver størrelse. Og det er skønt at se tøjet blive brugt endnu engang.

- Modtaget bibliotekspenge. Det er ikke alle der ved det, men forfattere får betaling når deres bøger står på bibliotekerne. Den udbetales årligt. Så hvis du ikke har råd til at købe mine bøger, eller bare gerne vil bruge biblioteket eller e-reolen, så får jeg stadig en lille betaling for mit arbejde. Jeg bruger selv mit lokale bibliotek minimum engang om ugen. Elsker muligheden for at testlæse bøger før jeg køber de bedste.

- Haft stor lyst til at købe en ny kalender. Mange bolde i luften er nemmere, når der skrives ned undervejs. Men jeg valgte at beholde den notesbog jeg allerede bruger og selv lave kalenderblade til den. Så får jeg brugt den op, og det føles også rigtigt rart.

- Sået en gammel frøblanding ud i en tom krukke, sået spinat og importeret rucola salat fra min mor, hvor det gror som ukrudt. Samlet giver det os en masse bladgrønt, der kan hentes i haven til frokost og aftensmad. Derudover har jeg hindbærbuske, lidt jordbær, squash og selvsåede tomater, som måske – måske ikke – overlever at jeg rykkede dem til terrassen. Det er langt fra selvforsyning, men jeg elsker at kunne hente lidt spiseligt i haven, og det lærer drengene at man kan dyrke sin egen mad. Det er en fin viden at have med sig.

Som et nyt forsøg, så vil jeg lave frugal friday indlæg både på skrift og som podcast, så du vil snart kunne lytte med her. Jeg tester lige om det bliver for meget arbejde, så lad mig endelig vide om du kan bruge begge formater 🙂

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.

-

Minimalisme & … Episode 48: Blinde vinkler

Om blinde vinkler, kollektive og individuelle, og hvorfor de spænder ben for os.

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.

-

Minimalisme & … Episode 47: Frugal friday

Frugal friday er min (semi-)ugentlig opremsning af de små og store valg vi har foretaget i løbet af ugen og som, på den ene eller anden måde, har sparet på ressourcerne. Enten de fælles ressourcer i form af vores miljømæssige aftryk, eller ressourcer i form af tid, penge og energi i vores egen lille familie.

-0-

Husk, at du kan følge mig på instagram, på podcast eller i verdens bedste facebook-gruppe.